上帝视角看“日本失去的30年”:能犯的错都犯了

文/ 刘胜军

如果真有上帝视角,日本问题在两三年内就能解决。——德地立人

I:日本的前车之鉴

2024年1月11日,日经平均指数自1990年后时隔34年再次突破3万5000点。东证总市值达到6.32万亿美元,跃居亚洲交易所榜首。

似乎,日本终于为“失去的30年”画上了句号。

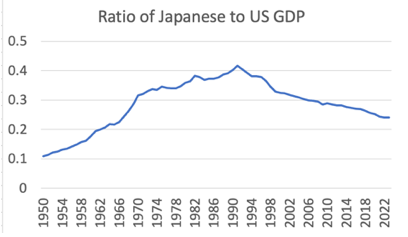

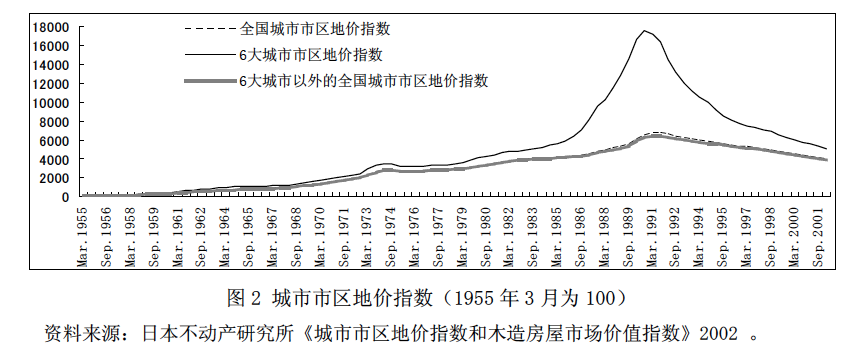

但是,股市只是个“虚拟数字”。从人均GDP来看,1990年日本人均国民收入2.5万美元,一度超过美国。但30年之内,日本与美国的对比,从1991年的1.2 : 1、1995年1.54 : 1,到2022年的1 : 2.18,已经完全逆转,令人唏嘘。落花流水春去也,天上人间。

日本GDP占美国的比重

诚然,日本至今依然是发达国家,但“失去的30年”滋味并不好受。泡沫经济破灭摧毁了1500万亿日元财富,相当于3年的GDP。曾在大和证券、中信证券担任高管的德地立人回忆说,“这段时间人们所经历的痛苦,包括失业率提升、企业不愿投资、居民不愿消费、整体经济缺乏信心等……企业家渐渐失去了经济增长和创新最宝贵的动物精神。”虽然日本仍是经济大国,但就创新而言,如今的日本已难以望美国之项背。

日本曾经令美国人敬畏。1992年最畅销的两本书是小说《日升》(Rising Sun)和《正面交锋——日本、欧洲和美国之间即将到来的经济战》。从丰田模式横扫千军和1979年哈佛大学傅高义的《日本第一:对美国的启示》风靡世界,到“失去的30年”,日本为何从神坛坠落?这是一个价值数万亿美元的问题。

这一“世纪之问”,或许对中国最具价值。

今天的中国与80年代的日本相比,都面临美国的打压遏制,都存在严重的房地产泡沫(中国开发商债务占GDP 20%),都出现人口老龄化问题。甚至连被视为日本式危机标志的“资产负债表衰退”这个词也在中国引起了关注。

将30年前的日本与今日中国做比较,已经成为经济学界的“条件反射”。诺奖得主克鲁格曼说,“如果中国正走向经济放缓,一个有趣的问题是,它能否复制日本的社会凝聚力——在不造成大规模痛苦或社会不稳的情况下管理较低增长的能力”。

虽然中国在发展潜力、发展阶段方面,与当年日本截然不同,但我们不能浪费这个价值连城的“学习案例”。日本“失去的30年”堪称一次经典案例,因为能犯的错误,日本基本是都犯了。

虽然没有人具备“上帝视角”,但在30多年后的今天,即使“事后诸葛亮”也能总结出一些“他山之石”。德地立人说,“如果真有上帝视角,日本问题在两三年内就能解决。”幸运的是,30年后,在各界人士的努力下,我们能以近乎上帝视角的眼光反思当年日本。

1、“货币刺激”欣快症的代价

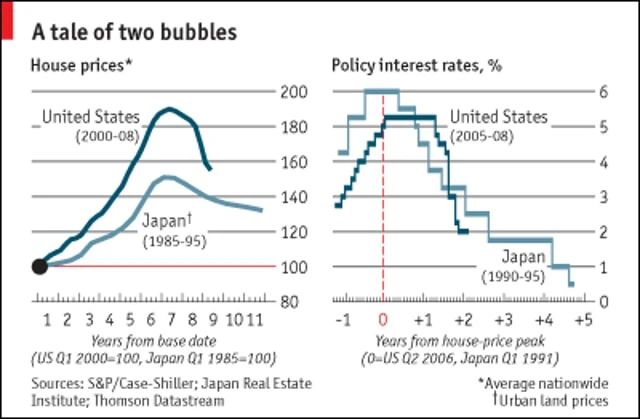

关于日本危机,最大的“归因错误”是怪罪于美国的压力,例如广场协议导致的日元升值。其实,美国的打压只是导火线,日本为缓解外部压力而采用最简单的办法“货币刺激”,才是酿成泡沫的真正罪魁祸首。

广场协议谈判时任大藏省国际金融局长(1986年任大藏省副相)的日方主要谈判代表之一行天丰雄,曾经告诉吴敬琏,“日本陷于“失去的十年”,并不是源于广场协议和日元升值,而是由日本有关当局宏观经济政策应对失当造成的”。

日本泡沫经济和美国2008年次贷危机,都清晰地表明:宽松货币政策,是酿成资产泡沫的罪魁祸首。

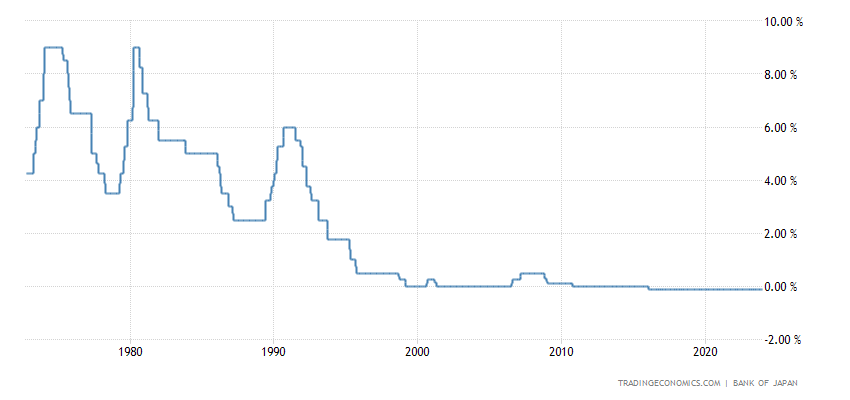

泡沫酝酿期间,所有人都是开心的,日本沉浸在“卖掉东京就能买下美国”的豪气之中。直到1989年日本央行才意识到不能再坐视泡沫失控了。采取行动太晚,这是日本央行犯的第一个错误。

2、急刹车导致硬着陆

第二个错误是踩刹车太猛:加息太快。日本央行将官方贴现利率从1989年4月2.5%提高到1990年8月的6%,等于一次急刹车,泡沫被迅速戳破,导致硬着陆。不仅如此,日本还在1990年3月开始限制向房地产部门的贷款数量。

3、泡沫破灭后的漠然态度

泡沫破灭最初并未引起社会的惊恐。相反,一些买不起房的人认为这是好事。因此,政府如果出手救市会面临政治压力。德地立人说,“房地产价格下降是缓慢的。公众认为,房地产老板赚了大钱,干嘛要拿国家的钱去救房地产?”

有趣的是,几年后,随着房价持续下跌,公众态度出现转变,因为自身的财富缩水了。恩格斯说得深刻:在利益面前,几何定理也会被改写。

导致救市不力的另一个原因是增长假象:日本泡沫经济在1991年破灭,但日本经济增速仍为正,直到1993年才接近于0。

日本GDP增速

4、不懂得“房地产是金融危机之母”这个硬道理

事后看,日本央行当时并未认识到“房地产是金融危机之母”这个今天已成为常识的命题,严重低估了房地产泡沫破灭的社会冲击。相比之下,时任美联储主席伯南克在2008年次贷危机中的表现要清醒的多。

房地产之所以被称为金融危机之母,是引发房地产风险与银行体系密切关联。房地产下跌导致100万亿日元银行坏账。

5、资产负债表衰退

野村证券的辜朝明用“资产负债表衰退”这一概念来解释日本失去的30年,引起广泛关注。在泡沫经济破灭后,私营部门资产大幅缩水而负债保持刚性不变,导致资不抵债,但由于企业现金流依然为正,可以通过逐步偿还债务的办法修复资产负债表。这一过程,导致行为的改变,即倾向于储蓄(即偿还债务)而不是支出,这会减少家庭消费或商业投资,减缓经济增长。

如何应对资产负债表衰退?克鲁格曼指出,“与金融恐慌不同,资产负债表衰退不能仅仅通过恢复信心来解决:无论债务人能有多自信,如果其债权人坚持要削减债务,债务人就无法增加消费。因此,要想从债务负担中抵消经济下滑就需要采取切实行动,通常可以是两种形式:财政刺激和债务减免。也就是说,政府可以介入支出,因为私人部门无法提振支出,而且政府还可以减少私人债务以允许债务人继续支出。”

6、对于银行问题采取“捂盖子”的态度

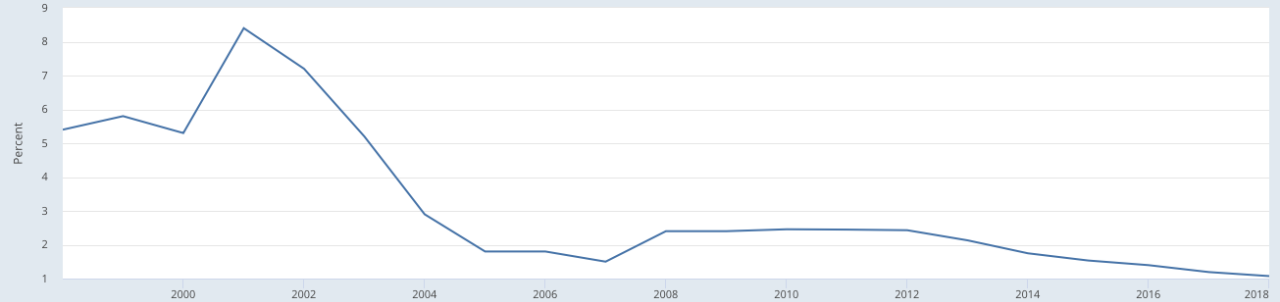

到1991年,日本的学术界已经认识到银行坏账这个巨大风险。但是,要揭开银行业的盖子并不容易。1999年日本监管当局公布的不良资产约为当年GDP的4.5%,但2001年的数据成了GDP的25%。

日本政府犯了几个错误:1)初期低估银行坏账规模,不够重视;2)开始清理后力度太小,只有6万多亿日元。

日本的盖子再次被1997年亚洲金融危机吹翻:三洋证券、北海道拓殖银行、山一证券(日本四大券商之一)相继倒闭。

1998年,日本动用30万亿处置银行和重组银行资本。

直到2001年小泉纯一郎出任首相,日本才开始动真格的。2002年日本经济大臣竹中平藏提出“金融重生计划”,要求银行处置不良贷款,并将大和银行国有化(美国在2008年次贷危机中也对美国主要金融机构进行了“短期的国有化”)。

2003年日本向15家进行重组的金融机构发布业务整改令。

竹中平藏改革清理了90万亿不良资产,这一规模是客观的,相当于1985-1989年贷款的90%。但此时距离危机爆发已经“失去了十年”。当断不断,反受其乱。

日本银行业坏账率

许小年指出:

日本银行贷款不良率在2001年达到8%以上的危险水平。银行为避免挤兑危险,回收贷款,导致信贷供给减少。因此,不仅要修复企业资产负债表,还要修复银行的资产负债表。

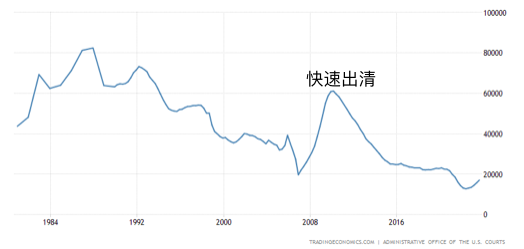

美国的次贷危机证明:长痛不如短痛。2008年次贷危机爆发,2009-2010年基本实现市场出清,美国经济开始触底反弹。美国之所以能“快速市场出清”,是因为美国市场机制高度发达,社会对破除接受度很高、政府对经济干预程度很低等原因。

美国企业破产数量

7、拯救危机的速度太慢

泡沫经济破灭后,日本央行虽然于1991年7月启动降息,但直到1995年9月才把利率从6%降至0.5%,用了将近5年才降息到位。这样的降息速度显然滞后于市场节奏,最终未能阻止经济的持续下滑。诺奖得主克鲁格曼批评日本说:“不够果断”。德地立人直言,“不能挤牙膏,否则可能导致信心不足,积重难返”。

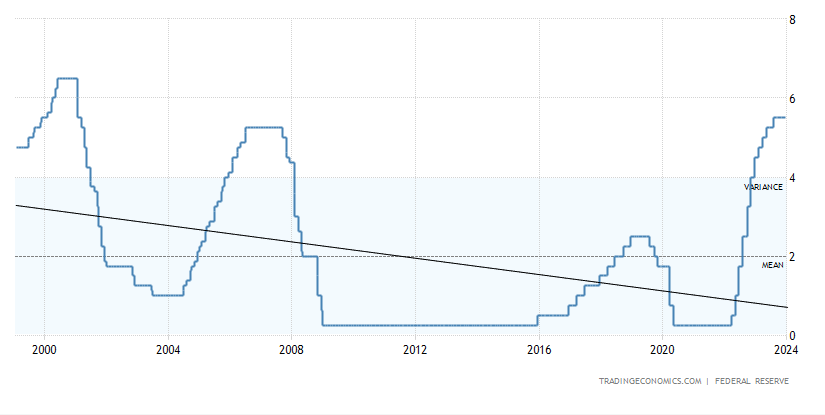

“美国速度”与日本形成鲜明对比:2008年次贷危机中,在一年左右的时间内,美联储将联邦基金利率从5.25%降至0,并启动量化宽松。2022年美国通胀率出现40年来新高后,美联储又开始激进加息:在一年多时间从0利率急剧升至5.5%,这是美国历史上最陡峭的加息曲线。

美国联邦基金利率

8、钱没用在刀刃上

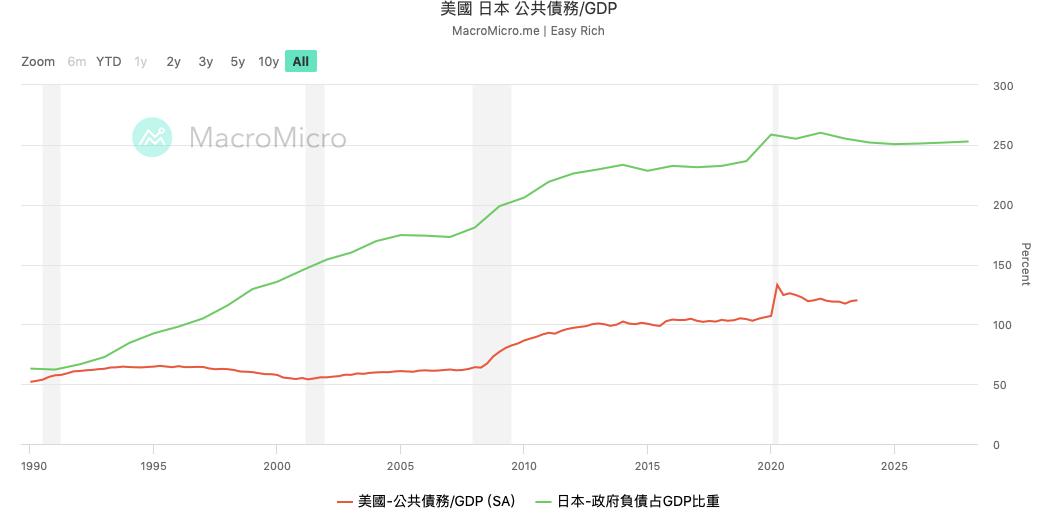

危机后,为刺激经济,日本政府大量投资于低效基础设施,甚至在1000米内修了三座桥,偏远乡村也盖起了美术馆、博物馆和音乐厅。结果,日本政府债务占GDP比重从危机前60%激增至250%,欧债危机希腊政府破产时负债率也不过100%。如今,日本22%的年度预算用于债务还本付息——天下没有免费的午餐。

9、人口老龄化

祸不单行。日本在泡沫经济冲击的同时,老龄化问题也深度困扰。如今,三分之一的日本人年龄在60岁以上,使日本成为世界上人口最老龄化的国家,仅次于袖珍小国摩纳哥。日本现在有25.1%的65岁以上老人还在工作。如果只限于65-69岁的老人,则高达50.3%,有史以来第一次突破50%。到2050年,日本可能会失去其现有人口的五分之一。

克鲁格曼认为,日本衰落的最重要因素是人口,而不是房地产泡沫破灭。

10、日本经济模式的局限性

绝不能把日本所有的问题都归结于泡沫经济与人口问题。

日本陷入困境,泡沫经济固然是重要原因,但日本经济体制本身的弊端也是不可回避的问题。日本模式强调政府产业政策、银行与企业相互持股的“主银行制”、终身雇佣制的集体主义。这种体制,适于赶超,短于创新。《失败的本质》等的作者、经营学泰斗野中郁次郎指出:

- 当计划和程序被重视时,人们就会等待指示,而不是开动脑筋去发挥创意。正因为前提是计划和程序是完美的,所以一旦遇到环境的变化和意想不到的事态,思考就会停止。即便在经济高速增长期是飞跃的驱动力,但现在却成了阻碍增长的因素。野性是我们与生俱来的身体智慧。过度重视计划和评估,身体智慧就会退化。

日本上市公司乐天股份(Rakuten)的创始人三木古浩史和他的父亲三木谷良一(是户大学的经济学退休教授)认为,日本经济停滞的原因在于:(1)政府官僚机构主导的产业政策,抑制了私营部门的竞争力;(2)过度监管,保护落后,压制创新;(3)年功序列制等传统管理方法已成企业提高竞争力的障碍,有创造力的年轻人不能凭业绩升迁至重要岗位;(4)终身雇佣制,劳工生产效率低;(5)大公司结成游说集团例如日本经团联,寻求政策保护,排斥创新竞争;(6)社会封闭,国民意识保守陈旧。总之,日本式的“国家资本主义”,不仅使增长减速,而且国家积累了大量债务。

同样在80年代,日本走向泡沫经济,美国却在“里根经济学”引领下走向以“解除管制,激发企业家精神”为本质的大刀阔斧改革。此后,美国迎来了信息技术革命、互联网创新浪潮、人工智能革命、新能源革命,比尔.盖茨、乔布斯、马斯克等开展颠覆式创新接力赛,日本却成了落寞的旁观者。

德国和日本都在80年代面临本币升值压力,但却是:两种选择,两种结局。吴敬琏指出,“面对西德马克升值的冲击,他们没有采取日本宏观当局实行的那种扩张性宏观经济政策,而是进一步推行供给导向即改善供给环境的政策,包括放松管制、促进竞争、扩大开放、降低社会支出,等等。这一系列政策由于激发了市场的经济活力而取得了极大的成功。到1986年末,联邦德国重新回到现代工业国的第一梯队,人均工业增加值全球第一,出口总额也超过美国和日本等顶尖国家。1988年和1989年甚至成为20年来经济最繁荣的年代。由于日、德两国采取了完全不同的应对策略,结果也大相径庭。”

对比日、德、美,结论很清楚:企业家精神才是第一生产力(稳定民企预期需要理论创新:企业家精神才是第一生产力)。

11、灵魂扣问:日本企业不懂战略

战略就是方向。如果方向错了,管理上做得再好也是“南辕北辙”。

当年,日本丰田模式和日本企业一系列的“运营效益”创新,震惊世界,也催生了傅高义的《日本第一》。在全世界被日本神话吓破了胆之际,现代战略学之父、哈佛教授波特在1996年却深刻指出:

- 追根溯源,问题是人们混淆了“运营效益”与“战略”这两个概念。为了追求生产力、质量和速度,众多的管理工具与技术应运而生,如全面质量管理、标杆学习、基于时间的竞争、外包、合伙、流程再造、变革管理等等。这些手段虽然惊人地改进了运营,但许多企业却苦于无法将这些进展转变为持久的获利能力。在潜移默化中,这些管理工具逐渐取代了战略。于是,当管理者们全方位地推进这些管理工具时,却南辕北辙,使企业远离了切实可行的竞争地位。

苹果、微软、谷歌、facebook、特斯拉,这些企业的成功首先是战略的成功。波特认为,战略才是第一位的,管理是第二位的,否则竞争就会走向没有赢家的红海:

- 企业越是向标杆学习,彼此之间就越相像。当竞争对手在质量、生产周期或供应伙伴关系等方面的改进上彼此模仿时,它们的战略就会趋同。竞争变成一场殊途同归、 无人胜出的战争。

为何美国企业比日本更擅长战略?笔者认为,鼓励独立思考、个人主义、启发式教育、冒险精神的社会价值导向和教育体系,居功至伟(时代之问:如何才能培养出下一个马斯克?)。

II:中国不是日本

有日本这样的前车之鉴,是中国的运气。更重要的是,中国不是当年的日本:

- 日本在危机爆发前已经是发达国家(人均GDP超美国),城市化进程基本完成。中国才刚达中等收入水平(人均GDP仅为美国1/6、日本的1/3),按户籍计算的城市化率只有发达国家的一半多一点。

- 与日本相比,由于中国经济从计划经济和苏联模式脱胎而来,存在大量的体制改革空间。改革可以激发新的增长点,开辟新的增长空间。

- 面对房地产的泡沫化,中国更早认识到了其危害,并开始采取果断措施。更重要的是,中国政府对经济干预能力比日本强的多,更有可能阻止房地产硬着陆,实现软着陆。

- 二战后,美国在日本长期驻军,“日本可以说不”仅仅是种理想。中国则不然,中国的历史、文化、规模和实力都决定了中国可以独立自主地决策。

III:中国该怎么避开“日本陷阱”

- 面对美国的打压遏制,靠货币刺激营造虚假繁荣,是最不可取的“鸵鸟之道”。

- 抑制房地产泡沫的方向是正确的,但要避免用力过猛导致“硬着陆”——牢记“房地产是金融危机之母”。

- 在发生危机的情况下,一定要果断,不能挤牙膏,浪费政策空间。

- 长痛不如短痛。对于企业、银行坏账,要及时清理。

- 警惕“资产负债表衰退”,防止跌入“债务-通缩-停滞”的循环。

- 政府投资不能过度迷恋基建,应适时转向消费和民生。

- 模仿只能带来阶段性成功。缺乏战略的结果是严重内卷的红海竞争。

- 创新才是走出危机的正确路径。创业的核心在于企业家精神。改革的目标就是为了繁荣企业家精神。

- 让市场发挥决定性作用。

- 经济发展不同阶段,需要不同的能力。企业和政府都必须与时俱进。

参考资料:

- 王力为、王石玉,“日本经济30年:教训与经验”,《财新周刊》2023年第49期。

- 许小年,“浅析日本失去的30年:兼评资产负债表衰退”,财新《中国改革》,2023年第6期。

- 吴敬琏,“中国从日本经济经验教训中借鉴什么?”,《泡沫/通缩时期的日本经济与经济政策》序言。