跳出财务做分析(罗杰夫最新课程)

网盘目录

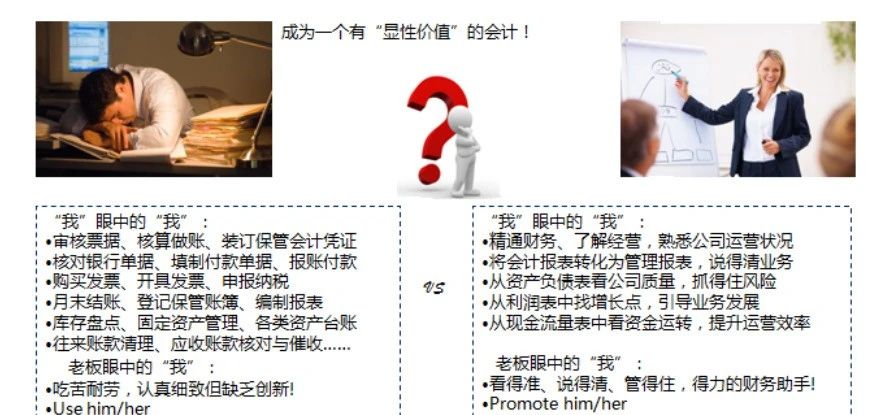

做经理之前,我是一个审核票据,做账报税的财务,老板眼中吃苦耐劳的好员工;做了经理之后,我是一个了解公司经营状况,能将会计报表转化成管理报表,说得清业务,抓得住风险的管理者,老板眼里效率高,管得住,看得准的得力助手!

作为普通的财务工作者,怎么成长为有显性价值的会计人员呢?需要精通财务分析,能从资产负债表中看出公司的质量,能从利润表中找到业务增长点,能从现金流量表中看出资金运转情况等等。

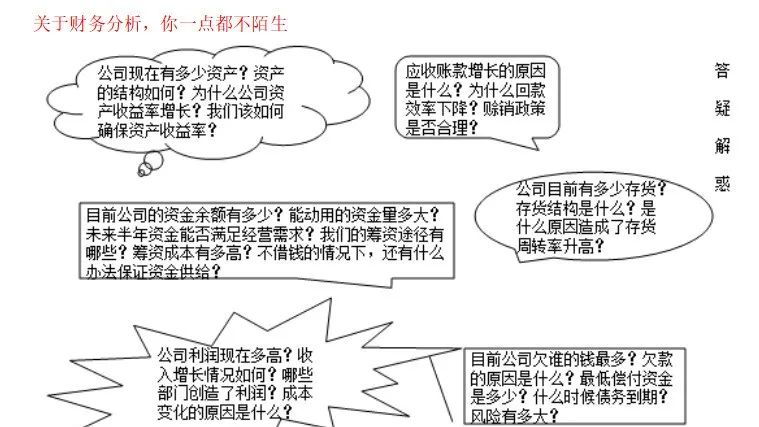

财务分析是什么?你一点一不陌生:公司的资产结构分析,公司的盈利情况,公司的应收应付账款分别是多少?等等

那么,该如何跳出“财务”看“财务”呢?

01 从企业管理看财务

财务工作除了基础的财务制表和分析,可以试着从宏观角度展开:

财务决策,偏向于企业的规划与战略层面;

与企业运营过程控制相关,包括预算、绩效、资产管理等;

与企业经营活动分析、评价相关,包含业绩评价、投入产出效益分析等,工作重点是研究决策行为结果,为决策行为提供有效信息。

经营、会计与报表的关系

报表的“源代码”来自经营

报表是“会计”编辑的经营

经营是平衡公司内、外部各种关系,并达成业绩目标的所有活动

02 转变财务理念

①从利润导向到现金导向

②从EPS导向到每股经营性净现金流入导向

③从流动比率管理导向到营运资本管理导向

④从利润最大化导向到企业价值最大化导向

⑤从被动的增长管理导向到主动的增长导向

⑥从被动的风险管理导向到主动的风险管理导向

03 学会分析财务报表

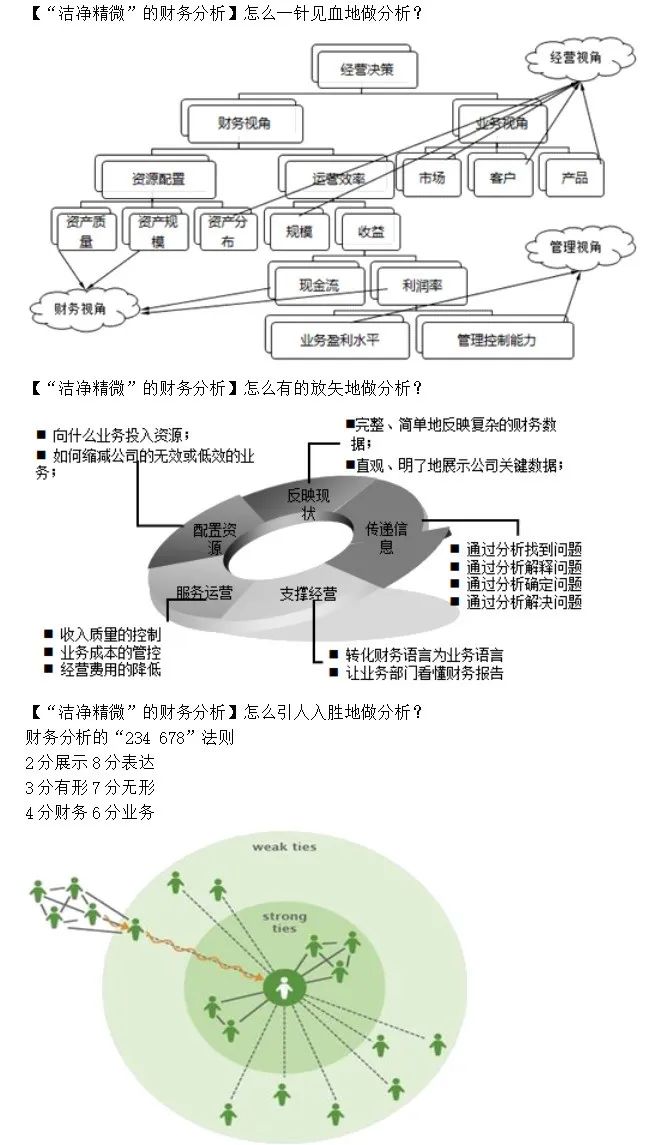

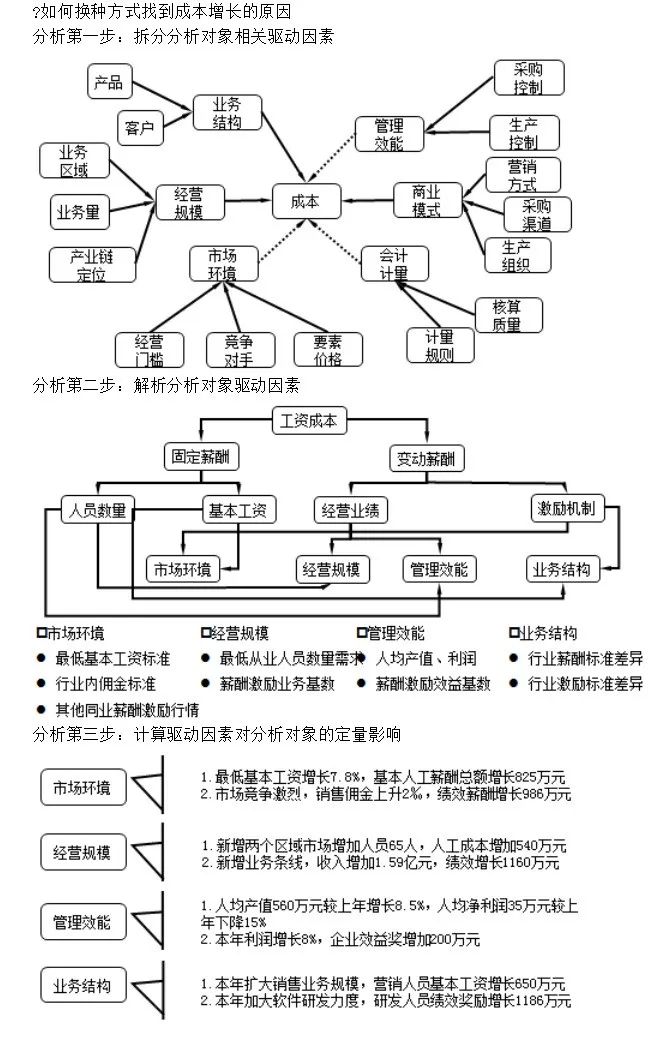

如何跳出财务做分析

怎么分析很重要

分析什么更重要

财务报表分析,可以先从偿债能力、盈利能力、营运能力、发展能力、现金流量这5个方面分析

1.偿债能力分析

略

2.盈利能力分析

利润额、毛利率、营业利润率、销售净利率

3.营运能力分析

劳动生产率 = 营业收入 ÷ 平均职工人数 = 营业收入÷ ((期初人数+期末人数) ÷2)

·总资产周转率(次数) = 营业收入 ÷ 平均资产总额

·应收账款周转率 = 赊销净额 ÷ 平均应收账款 = 赊销净额 ÷ (营业收入 – 现销收入)

应收账款周转天数 = 计算期天数 ÷ 应收账款周转率

·存货周转率 = 营业成本 ÷ 平均存货

存货周转天数 = 计算期天数 ÷ 存货周转率

4.发展能力分析

·营业收入增长率 = 本年营业收入增长额 ÷ 上年营业收入 x 100%

·总资产增长率 = 本年总资产增长额 ÷ 年初资产总额 x 100%

·营业利润增长率 = 本年营业利润增长额 ÷ 上年营业利润总额 x 100%

·资本保值增值率 = 扣除客观因素影响后的期末所有者权益 ÷ 期初所有者权益x 100%

·所有者权益增长率 = 本年所有者权益增长额 ÷ 年初所有者权益 x 100%

5.现金流量分析

①获取现金能力:

·营业现金比率 = 经营活动现金流量净额 ÷ 营业收入 x 100%

·每股营运现金净流量 = 经营活动现金流量净额 ÷ 普通股股数x 100%

·全部资产现金回收率 = 经营活动现金流量净额 ÷ 平均总资产x 100%

②收益质量分析:

·净收益营运指数 = 经营净利润 ÷ 净利润 x 100%

·现金营运指数 = 经营活动现金流量净额 ÷ 经营所得现金 x 100% = 经营活动现金流量净额 ÷ (经营净收益 + 非付现费用 ) x 100%

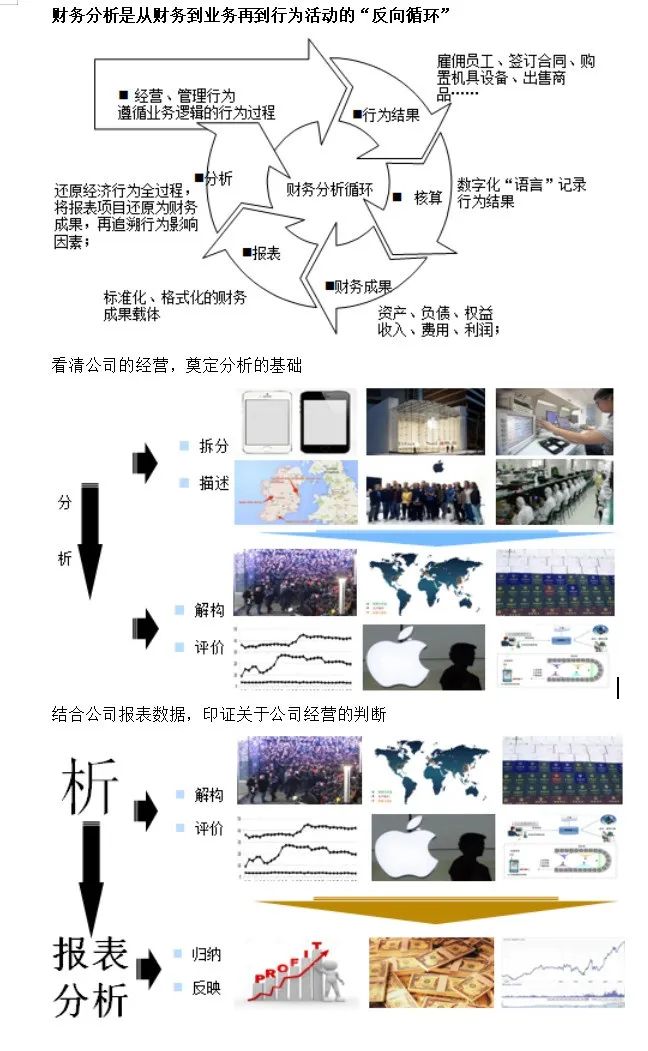

分析与财务分析

分析是从“拆分”到“解析”

财务分析是从“经营”到“经营”

分析不是在财务明细数据中找“答案”

财务分析是从财务到业务再到行为活动的“反向循环”

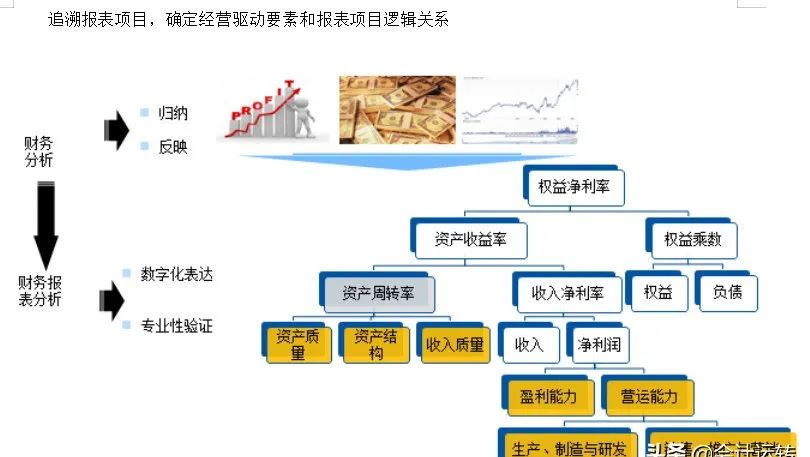

追溯报表项目,确定经营驱动要素和报表项目逻辑关系

财务分析的“道”与“术”

财务分析的“术”是看清经营

财务分析的“道”是看懂人性和人心

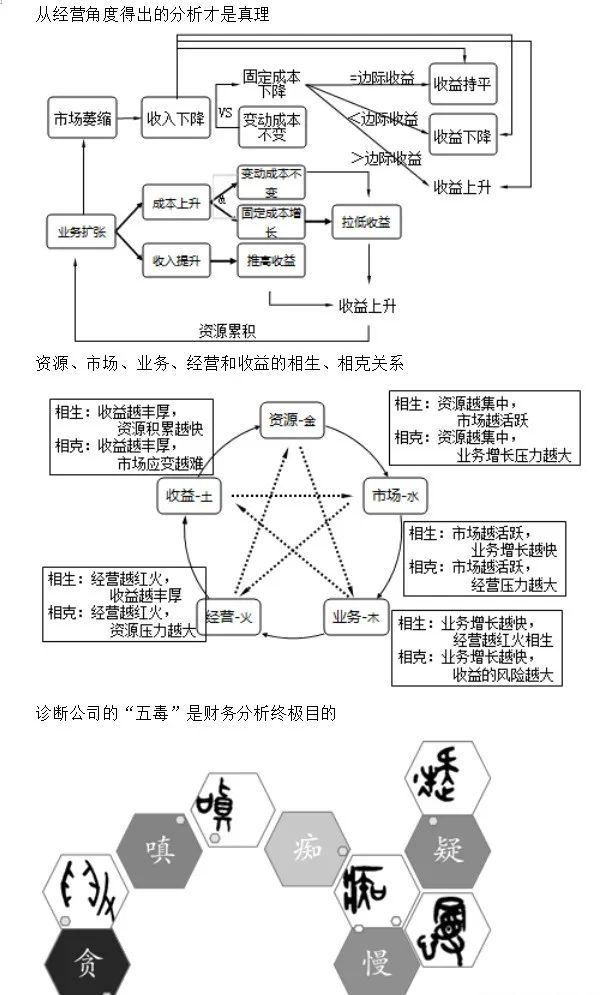

只看财务数据的分析往往是错误的结论

总结

综上所述,这里所说的如何跳出财务看财务更多的是指财务人员不能单单只着眼于基础的会计核算,还需要转变财务思维,提升财务分析及管理能力。

参考资料

《CEO的7堂财务管理课:从读懂财务报表到做好企业风险管控》魏山水