什么是无票支出?石彦文-发票以外的有效凭证如何合规使用(发票篇)

网盘目录

什么是无票支出?

无票支出是指企业在购买商品或服务时,没有获得相关票据或发票的支出行为。这种行为在企业财务管理中非常危险,可能导致财务记录不准确、难以核实、遗漏报税等问题。

无票支出的六种解决办法

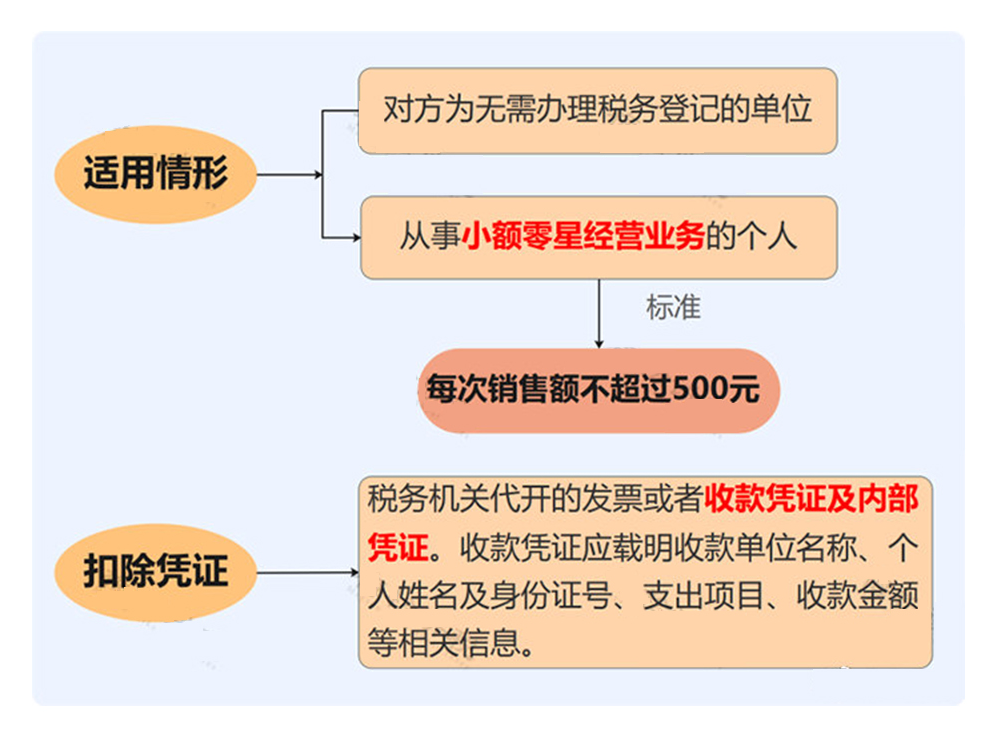

1、零星支出,用收款凭证代替

企业从自然人处购买货物或服务,符合条件的,无需取得发票,可以凭付款凭证扣除。

2、利用分割单税前扣除

根据《企业所得税税前扣除凭证管理办法》第十八条和第十九条:

第十八条 企业与其他企业(包括关联企业)、个人在境内共同接受应纳增值税劳务(以下简称“应税劳务”)发生的支出,采取分摊方式的,应当按照独立交易原则进行分摊,企业以发票和分割单作为税前扣除凭证,共同接受应税劳务的其他企业以企业开具的分割单作为税前扣除凭证。

第十九条 企业租用(包括企业作为单一承租方租用)办公、生产用房等资产发生的水、电、燃气、冷气、暖气、通讯线路、有线电视、网络等费用,出租方作为应税项目开具发票的,企业以发票作为税前扣除凭证;出租方采取分摊方式的,企业以出租方开具的其他外部凭证作为税前扣除凭证。

企业与其他企业、个人在境内共同接受非应税劳务发生的支出,采取分摊方式的,企业以发票外的其他外部凭证和分割单作为税前扣除凭证,共同接受非应税劳务的其他企业以企业开具的分割单作为税前扣除凭证。

注意!分割单不能作为增值税的抵扣凭证抵扣进项税!

3、利用灵活用工平台

有些企业再有个人服务费用需支付,无法取得自然人代开发票时,可以通过灵活用工平台来解决这个棘手的问题。灵活用工平台可凭相关资质来为给企业提供服务的个人合法完税,企业也可以从平台合法获取合规发票,顺利解决支出无票问题,减轻企业税负,为企业降本增效。

4、合理运用税收优惠政策

大家应该都知道,为了鼓励特殊地区和一些特殊的产业,国家层面出台了一系列普惠性税收优惠或财政奖励政策。

例如:

(1) 小型微利企业的税收优惠政策:正常企业所得税的税率为25%,但小微企业不同,小微企业所得税可以减半征收,可以按照5%征收;

(2) 西部大开发政策:企业所得税可以按照15%来征收;

(3) 高新技术企业政策:企业所得税同样可以按照15%来征收;

(4) 双软企业政策:企业所得税可以加计扣除;

(5)核定征收政策;

在有税收政策的园区申请核定征收,注册一家小规模企业,这种方式是企业解决成本进项问题常用的方式,通常是因为行业特殊,有真实业务但是很难取得进项,导致企业账目利润虚高,需要缴纳25%的企业所得税,分红时需要缴纳20%的分红分税。

这种情况下,通过业务的形式,在个体工商户按照核定征收的方式缴纳个人经营所得税,核定后个税税率0.5%-1.5%。再加上增值税1%,附加税0.06%,综合税率2.5%左右,小规模纳税人年开票金额在500万以内。像服务类、建筑工程类、商贸类均可入驻,不需要法人亲自到场,委托我们全程办理,一站式服务。

5、自然人代开

自然人代开是由税务机关开出来的发票,可直接抵扣成本,提供业务合同和代开人身份信息就可以了,一般1-2个工作日出票,既能保证个人收入的合规性,企业又能获得合规的发票进行抵扣。

自然人代开的综合税负3%左右,相比个人劳务报酬20%-40%的税率,能节约很多税金,大多数的服务类、工程类及材料类发票都是能够开具的,但需要基本的三流一致,业务真实。

6、跨年才能取得发票的,暂估入账

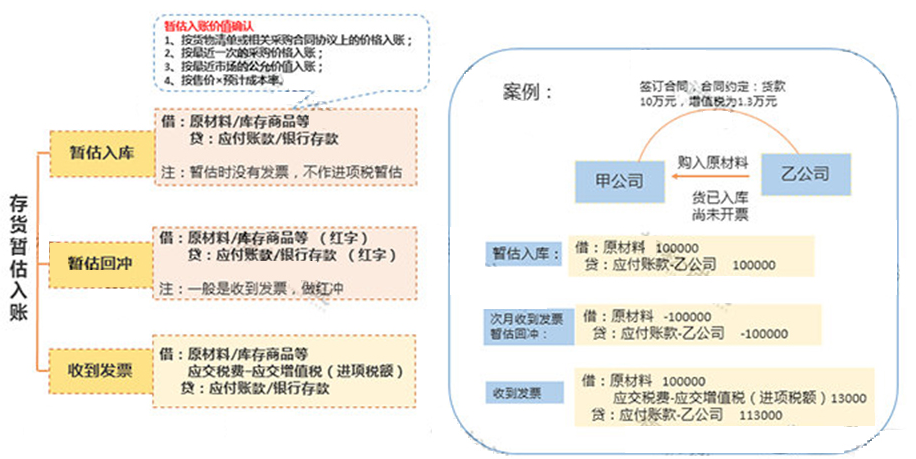

(1) 存货暂估入库

企业日常发生的采购业务中,经常会遇到“货已到,票未到”的情形,为了保证存货账实相符,需要先按结算单据或合同约定的价格对存货做“暂估入账”处理,等收到发票时再按发票价格入账。

具体的账务处理如下:

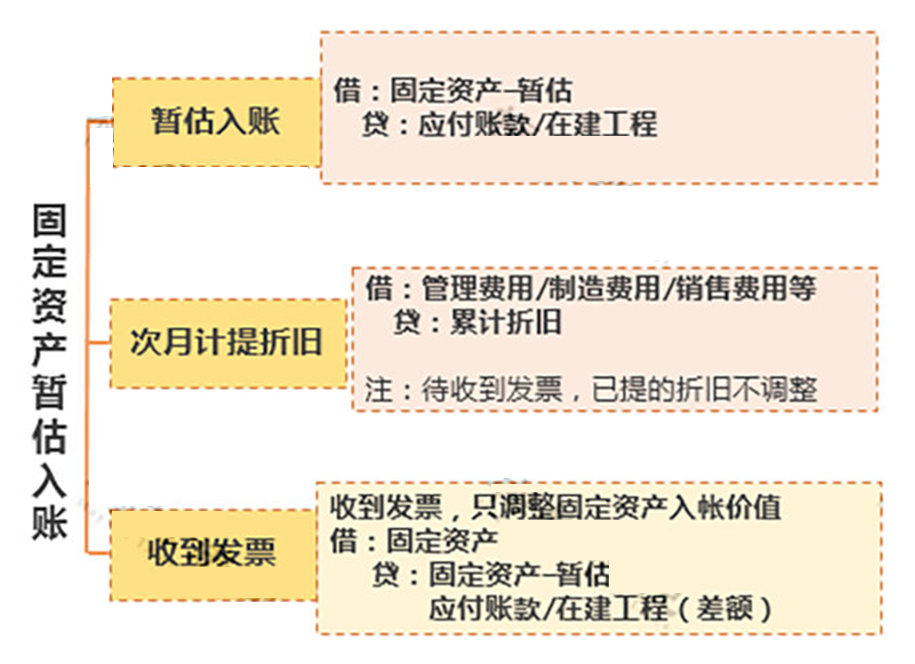

2) 固定资产暂估入账

实务中常常会遇到在建工程已经投入使用,但是竣工决算还没有办理的情况。

《企业会计准则》规定:

1、已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;

2、待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

具体的账务处理如下:

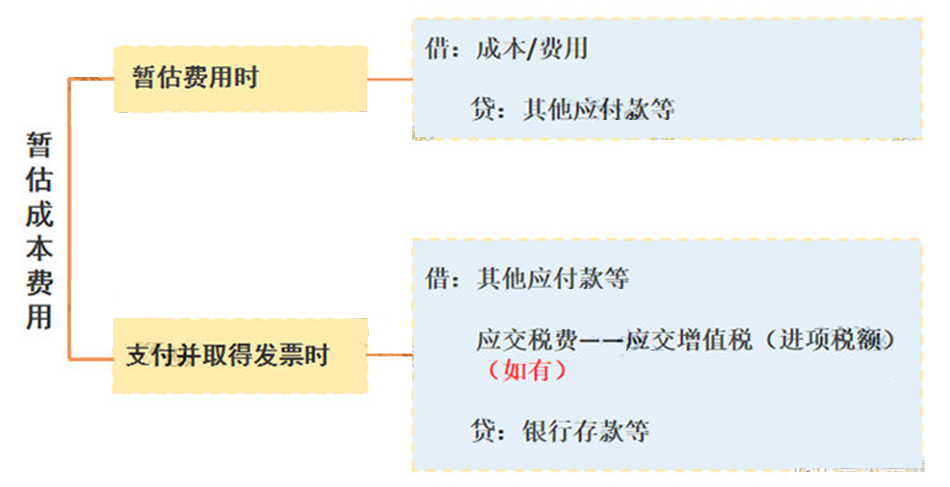

(3) 未取得发票成本费用的暂估

对于已真实发生的业务,如房租、水电费等,当期未取得发票的,可以通过预提的方式暂估入账。

具体的账务处理如下:

注意:暂估入账的,需要在汇算清缴之前取得相应的发票,否则需要纳税调增,不得税前扣除。

本文来源:观演讲税